Kdaj se je smiselno zadolžiti

Se zgodi, da za nakup izdelka ali storitve enostavno nimamo denarja. Banke nam v tem primeru ponujajo raznorazne rešitve, od limita na tekočem računu, do raznih kratkoročnoh in dolgoročnih kreditov. Pa tudi prodajalci marsikdaj ponujajo še posebej (ne)ugodne kredite. Skupaj z spretnim marketingom, so nas že skoraj prepričali, da je kredit naša pravica, nekaj kar je povsem običajno in v bistvu si čuden, če nisi zadolžen.

Prvo pravilo, ki ga je dobro upoštevati je, da naj ročnost kredita nikakor ne presega življenske dobe tistega, kar z njim financiramo. Konkretno: kupiti računalnik na 36 obrokov je zelo vprašljivo, ker se nam zna zgoditi, da nam ta računalnik več ne bo všeč, in bomo želeli novega, še preden ga bomo v celoti odplačali. Sicer prodajalci pogosto to že sami upoštevajo, ampak ne škodi, če smo na to pozorni.

Še posebej to recimo pride do izraza pri dopustih, kjer ponujajo odplačilo na 12 obrokov. Sedaj, če gremo na (plačljiv) dopust 1x letno, to še kar nekako gre. Če pa hodimo poleti na morje, pozimi pa smučat, bo pa kar problem, ko prvič vzamemo kredit. V času do naslednjega, bomo morali odplačevati prejšnjega, posledično bomo privarčevali še manj, in kaj hitro se nam zgodi, da bomo še za naslednjega vzeli kredit (oz. plačali na obroke). In tako dalje, v večno spiralo kreditov.

Seveda pa ni nič narobe, če si privoščite recimo en resen dopust v Avstraliji, in ga financirate z kreditom na par let, če seveda ne planirate takšnih dopustov vsako leto. Podobno poroka. Če se zadolžite za pet let je to lahko čisto ok, razen, če to nameravate početi vsaki dve leti.

Iz enakih razlogov so stanovanjski krediti na recimo 20 ali 30 let, čisto ok.

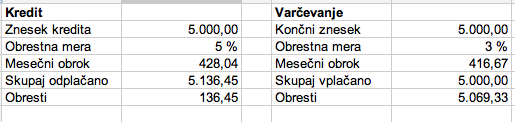

Seveda pa se je ob tem treba zavedati dejstva, da pač vsak kredit stane. Banke so pač posel, kot vsak drug, le da svoj kapital uporabljajo precej bolj neposredno, kot recimo proizviodnja podjetja. In razlika med nakupom nečesa danes (z kreditom) ali čez 1 leto (vmes privarčujemo) je pač vsota obresti kredita in varčevanja. Poglejmo konkretno. Če namesto danes na kredit kupimo avto za 5000 EUR, vsak mesec damo 1/12 = 417 EUR na stran, je razlika na koncu dobrih 200 EUR (izračun). Temu moramo prišteti še stroške odobritve kredita, pa je razlika še malce višja. In to plačamo za to, da se v drugem avtu vozimo 12 mesecev prej kot bi se sicer. Pih, razlika ni ravno velika. Morda teh 200 EUR lažje zaslužite na drug način, ali pač ne.

Seveda vse to nima veze, če to, da bi avto kupili čez eno leto sploh ni možno, ker ste recimo trenutnega že razbili. Podobno recimo nimamo izbire pri pokvarjenem pralnem stroju, in podobnem.

Vse to skupaj, je pa dobro pogledati v perspektivi države, ki tako, mimogrede, za obresti na leto odkarta bankam več kot 500 mio EUR. 500 mio EURov za obresti je cirka 250 vrtcev, nizkoenergetskih, kot se trenutno zaključuje v Trzinu. In sedaj nagradno vprašanje, kaj z tem zadolževanjem financira država in ima učinek daljši kot ročnost kredita? Ali pa je večina teh kreditvo porabljenih za tekočo porabo? Kar pomeni, da je zadolževanje države podobno zadolževanju posameznika, ki se zadolžuje za dnevno prehrano, in bo jutri spet lačen, kredit pa vsak dan večji?